Модернизация ос срок полезного использования

Модернизация ПЭВМ: как учесть?

Как отразить в учете организации модернизацию ПЭВМ, в результате которой была произведена замена монитора с диагональю 17″ на монитор с большей диагональю — 19″? Как принять к учету монитор с диагональю 17″ в качестве отдельного инвентарного объекта основных средств (ОС)?

По решению руководителя организации была произведена модернизация (путем проведения разукомлектации и комплектации) ПЭВМ, числящейся в составе собственных ОС, в результате которой был изъят монитор с диагональю 17″ и установлен монитор с большей диагональю — 19″ .

Первоначальная стоимость ПЭВМ — 1200 руб., накопленная амортизация за период эксплуатации — 480 руб.

В ходе проведения разукомплектации комиссией по амортизационной политике была определена стоимость монитора с диагональю 17″, входящего в состав ПЭВМ, на основании первичных учетных документов (ПУД) поставщика на приобретение этой ПЭВМ в размере 450 руб.

Изъятый монитор с диагональю 17″ по решению комиссии по амортизационной политике введен в эксплуатацию в качестве отдельного инвентарного объекта ОС. Стоимость монитора с диагональю 19″, числящегося по данным бухучета организации на счете 10 «Материалы», — 600 руб.

По ОС переоценка не проводилась, добавочный фонд отсутствует. Учетной политикой организации закреплен порядок учета разукомплектации объектов ОС в случае выбытия части оборудования, в том числе и в ходе проведения их модернизации, аналогичный порядку учета выбытия объектов ОС.

Документальное оформление

Каждая хозяйственная операция подлежит оформлению ПУД .

Однако специальной формы документа по разукомплектации/комплектации либо модернизации объекта ОС законодательством не установлено. Поэтому организации для подтверждения факта разукомплектации ПЭВМ, изъятия монитора с диагональю 17″ и установки монитора с диагональю 19″ необходимо самостоятельно разработать форму ПУД (например, акт о разукомплектации/комплектации объекта ОС, акт о модернизации объекта ОС и т.д.). Данные формы документов разрабатываются организацией самостоятельно в соответствии с установленными законодательством требованиями и утверждаются учетной политикой организации .

Монитор диагональю 17″ необходимо ввести в эксплуатацию на основании акта о приеме-передаче ОС .

Бухгалтерский учет

Учет наличия и движения ОС организации, находящихся в эксплуатации, запасе, на консервации, осуществляется на счете 01 «Основные средства», а сведения об их амортизации — на счете 02 «Амортизация основных средств» .

Порядок отражения в бухучете разукомлектации ОС в случае выбытия части оборудования, в том числе и в ходе проведения их модернизации, в законодательных актах не закреплен. В то же время, по мнению автора, любое выбытие ОС или его части, в том числе и разукомплектация, отражается в бухучете с использованием счета 91 «Прочие доходы и расходы».

Организация вправе закрепить в учетной политике порядок отражения в бухучете и отчетности разукомплектации объектов ОС в случае выбытия части оборудования, аналогичный порядку учета выбытия объектов ОС .

При выбытии ОС накопленные по ним за весь период эксплуатации суммы амортизации отражаются по дебету счета 02 «Амортизация основных средств» и кредиту счета 01 «Основные средства». Остаточная стоимость выбывающих ОС отражается по дебету субсчета 91-4 «Прочие расходы» и кредиту счета 01 «Основные средства», если иное не установлено законодательством .

Ввод в эксплуатацию в качестве отдельного инвентарного объекта ОС монитора диагональю 17″, изъятого из ПЭВМ в ходе проведения разукомплектации, по мнению автора, в бухучете можно отразить проводкой по дебету счета 01 «Основные средства» и кредиту субсчета 91-1 «Прочие доходы». Сумма накопленной по этому монитору амортизации при вводе его в эксплуатацию в качестве отдельного инвентарного объекта ОС отражается по дебету субсчета 91-4 «Прочие расходы» и кредиту счета 02 «Амортизация основных средств» .

Доходы и расходы, связанные с реализацией и прочим выбытием инвестиционных активов, в т.ч. ОС, включаются в состав доходов и расходов по инвестиционной деятельности. При этом доходы, образующиеся в результате введения в эксплуатацию монитора диагональю 17″, отражаются на дату его оприходования, т.е. введения в эксплуатацию, а расходы отражаются в том отчетном периоде, в котором они произведены .

Напомним, что мониторы подлежат учету в составе ПЭВМ как единый инвентарный объект ОС .

По общему правилу монитор может функционировать только в составе компьютера. Самостоятельным инвентарным объектом он не является. Однако, по мнению автора, монитор с диагональю 17″ может быть принят организацией в эксплуатацию в качестве отдельного инвентарного объекта ОС в следующих случаях: если он будет перемещаться от одного рабочего места к другому; иметь иной срок полезного использования по отношению к ПЭВМ; быть взаимозаменяемым и пригодным для монтажа в различной комплектации, не образуя при этом единого целого и не составляя комплекса конструктивно сочлененных предметов .

Заменив старый монитор с диагональю 17″ на новый с диагональю 19″, организация модернизировала ПЭВМ, поскольку в результате такой замены произошло повышение технического уровня и экономических характеристик объекта.

Затраты на модернизацию увеличивают первоначальную стоимость ОС .

В рассматриваемой ситуации стоимость нового установленного монитора с диагональю 19″ отражается по дебету счета 08 «Вложения в долгосрочные активы» и кредиту счета 10 «Материалы». Сумма затрат, учтенная на счете 08 «Вложения в долгосрочные активы», по окончании модернизации списывается в дебет счета 01 «Основные средства» .

Напомним, что при проведении модернизации ПЭВМ изменяется ее амортизируемая стоимость. В таком случае организация вправе пересмотреть нормативный срок службы и (или) срок полезного использования, а также выбранный способ и метод начисления амортизации в отношении модернизированной ПЭВМ .

НДС

Разукомплектация ПЭВМ и ее модернизация не являются отчуждением, и соответственно у организации не возникает объекта обложения НДС .

Налог на прибыль

По мнению автора, в рассматриваемой ситуации доходы и расходы, полученные в результате разукомплектации ПЭВМ с целью ее модернизации (замены монитора), на основании документов бухучета включаются в состав внереализационных доходов и расходов и учитываются при налогообложении прибыли .

Расходы на модернизацию (стоимость монитора с диагональю 19″) являются затратами на приобретение амортизируемого имущества и при расчете налога на прибыль не учитываются. Вместе с тем данные расходы будут включаться в состав затрат, учитываемых при налогообложении прибыли, по мере начисления амортизации объекта ОС ПЭВМ, в состав которой входит монитор с диагональю 19″ .

Таблица бухгалтерских записей

К счету 01 «Основные средства» открыты субсчета:

01-2 «Монитор с диагональю 17″».

К счету 02 «Амортизация основных средств» открыты субсчета:

Амортизируем ОС после апгрейда

Бухгалтерский и «прибыльный» порядок начисления амортизации по модернизированным основным средствам

Ваша организация провела модернизацию (реконструкцию, дооборудование, техническое перевооружение) основных средств. Наша пошаговая инструкция поможет вам не допустить ошибок в учете затрат на такой апгрейд.

Увеличиваем первоначальную стоимость ОС

Как в налоговом, так и в бухгалтерском учете стоимость работ по модернизации основного средства увеличивает его первоначальную стоимост ь п. 2 ст. 257 НК РФ; п. 27 ПБУ 6/01 ; п. 42 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н (далее — Методические указания) .

Бухгалтерский учет

Затраты на модернизацию собирают на счете 08 «Вложения во внеоборотные активы». А по ее завершении на основании акта приема-передачи модернизированного ОС их списывают с кредита счета 08 в дебет счета 01 «Основные средств а» пп. 42, 71 Методических указаний . Вы можете самостоятельно разработать форму акта или же воспользоваться унифицированной формой № ОС-3 п. 71 Методических указаний; Постановление Госкомстата от 21.01.2003 № 7; ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ .

Бухгалтерская первоначальная стоимость основного средства увеличивается на всю сумму расходов на его апгрейд.

«Прибыльный» налоговый учет

Организации имеют право единовременно учесть в налоговых расходах не более 10% затрат на модернизацию ОС (не более 30% затрат — если было модернизировано ОС 3— 7-й амортизационных групп). Если компания применит амортизационную премию, то на увеличение первоначальной стоимости ОС она отнесет затраты на апгрейд за минусом этой преми и п. 9 ст. 258 НК РФ .

Внимание

Отказавшись от применения амортизационной премии по затратам на модернизацию, вы не добьетесь сближения бухгалтерского учета с налоговым.

Амортизационную премию по расходам на модернизацию учитывают в расходах того периода, в котором была увеличена первоначальная стоимость ОС п. 3 ст. 272 НК РФ . Как разъясняет Минфин, дата изменения первоначальной стоимости ОС — это дата документа об окончании работ по модернизаци и Письмо Минфина от 09.06.2015 № 03-03-06/1/33417 . Как мы уже сказали выше, таким документом будет акт приема-передачи модернизированного ОС.

Если работы по модернизации выполнял подрядчик, то у вас на руках будет еще и акт приема-передачи подрядных работ. И составлен этот документ будет, скорее всего, раньше акта по форме № ОС-3 (или по иной форме, самостоятельно разработанной). Однако акт подрядчика нельзя рассматривать как основание для увеличения первоначальной стоимости ОС Постановление АС ЗСО от 18.02.2016 № А27-8912/2015 .

Амортизационную премию по затратам на модернизацию придется восстановить в случае продажи модернизированного ОС взаимозависимому лицу ранее чем через 5 лет после ввода в эксплуатацию. Восстановленная премия включается в состав внереализационных доходов в периоде реализации ОС п. 9 ст. 258 НК РФ . Если же вы эксплуатируете ОС дольше этого срока, но продадите взаимозависимому лицу до истечения 5 лет с момента завершения модернизации, обязанность по восстановлению премии у вас не возникне т Письмо Минфина от 13.04.2015 № 03-03-06/1/20848 (п. 1) .

Решаем, увеличился ли срок полезного использования ОС в результате модернизации

После модернизации изначально установленный СПИ может быть изменен.

Бухгалтерский учет

Внимание

Чем дольше будет новый СПИ модернизированного ОС в бухучете, тем дольше стоимость объекта (включая затраты на модернизацию) будет переноситься на расходы.

При вводе основного средства в эксплуатацию организация определяет его бухгалтерский СПИ самостоятельно, ориентируясь на определенные характеристики функционирования ОС. Например, на ожидаемый физический износ. Если апгрейд привел к улучшению (повышению) изначальных характеристик и нормативных показателей функционирования основного средства, его СПИ по правилам бухучета пересматривается. Причем новое значение бухгалтерского СПИ законодательно ничем не ограничено. Комиссия, принимающая ОС после модернизации, может повысить СПИ и на месяц, и на 15 лет, если именно на столько в результате апгрейда увеличился изначально запланированный срок жизни ОС п. 20 ПБУ 6/01 ; п. 60 Методических указаний .

«Прибыльный» налоговый учет

По правилам «прибыльной» главы увеличить СПИ можно лишь в пределах сроков, установленных для той амортизационной группы, в которую включено модернизированное ОС п. 1 ст. 258 НК РФ . То есть, если изначально организация установила максимально возможный СПИ, увеличить его уже не получится. Увеличение налогового СПИ — ваше право. Можете и не делать этог о п. 1 ст. 258 НК РФ .

Определяем сумму ежемесячной амортизации после модернизации

Затраты на модернизацию (в бухучете — полностью, в налоговом учете — за минусом амортизационной премии) бухгалтер будет относить на расходы через амортизацию.

Бухгалтерский учет

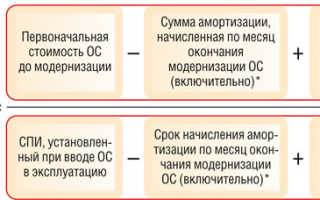

Сумма ежемесячных бухгалтерских амортизационных отчислений после модернизации рассчитывается так п. 60 Методических указаний :

(1) Остаточная стоимость модернизированного основного средства.

(2) Оставшийся СПИ модернизированного основного средства.

* Если работы по модернизации ведутся более 12 месяцев, начисление амортизации приостанавливаетс я п. 23 ПБУ 6/01 ; п. 63 Методических указаний . Однако ПБУ 6/01 не регламентирует, в какой момент нужно прекращать (возобновлять) начисление амортизации по модернизируемым ОС. Этот порядок нужно закрепить в учетной политике. За основу стоит взять общие нормы о сроках начисления амортизаци и пп. 21, 22 ПБУ 6/01 ; пп. 61, 62 Методических указаний . В таком случае при модернизации ОС в течение более чем 12 месяцев прекращать начисление амортизации нужно будет с 1-го числа месяца, следующего за месяцем начала работ по модернизации (а возобновлять — с 1-го числа месяца, следующего за месяцем окончания модернизации). Допустим, ОС было принято на учет в январе 2015 г., а в апреле 2015 г. начались работы по его модернизации, которые продолжались до июня 2016 г. (15 месяцев). Тогда к моменту окончания модернизации срок начисления амортизации по этому ОС составит 3 месяца — февраль, март и апрель 2015 г.

Недоамортизированная первоначальная стоимость ОС и затраты на его апгрейд в бухучете будут полностью включены в расходы в течение оставшегося СПИ.

«Прибыльный» налоговый учет

Если модернизированное ОС амортизируется нелинейным методом, то никаких сложностей с начислением амортизации после проведенного апгрейда не возникнет. Вы увеличите суммарный баланс той амортизационной группы, в которую включено ОС, на сумму затрат по его модернизации (за минусом амортизационной преми и) п. 2 ст. 257, п. 9 ст. 258, п. 3 ст. 259.2 НК РФ . И продолжите начислять амортизацию по норме, установленной для этой амортизационной групп ы пп. 4, 5 ст. 259.2 НК РФ .

А вот порядок начисления амортизации по модернизированным ОС линейным методом в «прибыльной» главе четко не прописан. Различные варианты трактовки ее норм позволяют выделить несколько способов начисления амортизации. Правда, лишь один из них находит поддержку у Минфина.

СПОСОБ 1. Начисляем амортизацию, не изменяя норму. Линейную амортизацию по модернизированным ОС, как считают финансисты, нужно рассчитывать исходя из измененной первоначальной стоимости объекта и изначальной нормы амортизации.

Такой ответ Минфин дает на запросы:

- организаций, увеличивших СПИ после модернизаци и Письмо Минфина от 11.02.2014 № 03-03-06/1/5446 ;

- компаний, которые не воспользовались этим правом и оставили СПИ прежни м Письмо Минфина от 11.01.2016 № 03-03-06/40 .

То есть в любом случае, по мнению финансистов, амортизацию нужно начислять по норме, рассчитанной так п. 2 ст. 259.1 НК РФ :

(1) Минфин считает, что нужно брать изначальный СПИ, даже если после модернизации он был увеличен.

Свою позицию Минфин обычно аргументирует тем, что изменение нормы амортизации «прибыльной» главой не предусмотрен о см., например, Письма Минфина от 10.07.2015 № 03-03-06/39775 , от 11.02.2014 № 03-03-06/1/5446 , от 13.03.2012 № 03-03-06/1/126 . Действительно, в ней ничего об этом не сказано, но справедливости ради нужно отметить, что и запрета на изменение нормы она не содержит.

Если руководствоваться разъяснениями Минфина, то сумму ежемесячных налоговых амортизационных отчислений после апгрейда ОС нужно определять по формуле:

(1) Амортизируемая первоначальная стоимость основного средства после модернизации.

Недостаток минфиновского способа в том, что начислять амортизацию приходится дольше, чем предполагалось до проведения апгрейда, — уже за пределами СПИ. Правда, ничего страшного в этом нет. Ведь начисление амортизации прекращается после полного списания стоимости ОС или же в случае выбытия объекта из состава амортизируемого имуществ а п. 5 ст. 259.1 НК РФ . Истечение СПИ тут роли не играет.

СПОСОБ 2. Амортизируем исходя из остаточной стоимости и оставшегося СПИ (если СПИ не был увеличен). Этот способ предполагает определение суммы ежемесячной амортизации в порядке, аналогичном бухучетному. В результате списать остаточную стоимость ОС (с учетом затрат на апгрейд за минусом амортизационной премии) получится быстрее, чем при использовании минфиновского способа. За пределами СПИ ничего амортизировать не придется.

Основание для применения этого способа — норма гл. 25 НК РФ о том, что если после модернизации СПИ не увеличился, то «налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использовани я» п. 1 ст. 258 НК РФ .

Однако при линейном методе сумма амортизации должна рассчитываться как произведение первоначальной стоимости ОС и нормы амортизаци и п. 2 ст. 259.1 НК РФ . О возможности использования остаточной стоимости ОС в гл. 25 нет ни слова.

Организации, которые решаются применить этот способ, ссылаются на то, что все неясности и противоречия должны толковаться в их польз у п. 7 ст. 3 НК РФ . И есть несколько судебных решений, в которых арбитры вставали на сторону фирм, применявших такой вариант начисления амортизации по модернизированным ОС см., например, Постановления АС ПО от 22.01.2016 № Ф06-4506/2015 ; 9 ААС от 01.04.2016 № 09АП-9343/2016 , от 25.06.2015 № 09АП-20926/2015 . Но если вы не готовы судиться, то этот способ точно не для вас.

Что считать модернизацией — отдельный вопрос. По мнению чиновников, это, к примеру, установка встроенной навигации в авто

СПОСОБ 3. Увеличили СПИ — пересматриваем норму амортизации. В «прибыльной» главе прямо не сказано, что для определения нормы нужно брать именно изначальный СПИ, а не увеличенный в результате модернизаци и п. 2 ст. 259.1 НК РФ . Поэтому можно предположить, что после проведения апгрейда, в результате которого был увеличен СПИ, норму амортизации нужно определять уже исходя из пересмотренного СПИ. Она, соответственно, изменится: станет меньше рассчитанной изначально. И следовательно, увеличится период начисления амортизации по сравнению с применением минфиновского способа.

Но, как мы уже говорили, финансисты настаивают, что изменение нормы амортизации в гл. 25 НК РФ не предусмотрено. И если у вас нет цели минимизировать налоговые расходы (скажем, чтобы не допустить убыток), использовать этот способ начисления амортизации после апгрейда ОС не имеет смысла. Учет амортизационных отчислений в меньших размерах проверяющие, возможно, и «не заметят». А вот суммы, начисленные за месяцы, следующие за тем, в котором минфиновским способом ОС было бы уже полностью самортизировано, скорее всего, исключат из расходов.

Нельзя обойти вниманием одно Письмо Минфина, выбивающееся из общей канвы. В нем финансисты разъяснили, что амортизировать модернизированное ОС нужно с учетом увеличившегося срока полезного использования основных средств. Правда, в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средств о Письмо Минфина от 26.09.2012 № 03-03-06/1/503 . То есть фактически Минфин предлагает изменить норму амортизации, если был увеличен СПИ. Однако было бы опрометчиво считать, что этим Письмом финансисты дают добро на использование способа 3. Дело в том, что эти разъяснения были адресованы организации, у которой в результате модернизации не просто увеличился СПИ, а изменилось технологическое (служебное) назначение ОС, что привело к изменению кода ОКОФ. И кстати, в более позднем Письме финансисты вообще отметили, что изменение технических характеристик ОС в ходе модернизации, которое приводит к смене ОКОФ, нужно рассматривать как создание нового основного средств а Письмо Минфина от 10.07.2015 № 03-03-06/39775 .

Начисляем амортизацию после модернизации

Налоговую амортизацию в новом размере, с учетом затрат на апгрейд, нужно начислять с 1-го числа месяца, следующего за месяцем завершения работ по модернизаци и п. 7 ст. 259.1, п. 9 ст. 259.2 НК РФ . В аналогичном порядке начисляют амортизацию по модернизированным ОС и в бухучете.

Как мы уже выяснили, суммы ежемесячных амортизационных отчислений в налоговом и бухгалтерском учете будут отличаться. Поэтому, если ваша организация применяет ПБУ 18/02, вам придется вести учет времен ны ´ х разниц. О его особенностях вы можете прочитать на с. 37.

Как видим, для организаций на общем режиме налогообложения амортизация ОС после апгрейда не такая уж тривиальная задача. А вот у спецрежимников все гораздо проще. Организации, применяющие «доходно-расходную» УСН, и плательщики ЕСХН затраты на апгрейд включают в расходы ежеквартально равными частями до конца года окончания модернизации в размере оплаченных сумм начиная с того квартала, в котором компания станет использовать ОС после модернизаци и подп. 1 п. 2, подп. 1, абз. 8 п. 4, подп. 2 п. 5 ст. 346.5; подп. 1 п. 1, подп. 1, абз. 8 п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ .

Модернизация ос срок полезного использования

Проводим модернизацию оборудования и компьютера: как начисляется амортизация?

Недавно мы уже обращались к начислению амортизации во время и после проведения реконструкции, модернизации основных средств (см. “ГБ”, 2015, № 30, с. 79–82). Сегодня продолжим эту тему и рассмотрим порядок начисления амортизации после проведения модернизации, когда стоимость объектов основных средств увеличилась на стоимость таких работ. А заодно определим, изменяется ли срок полезного использования основных средств после их модернизации |*|.

Из письма в редакцию:

“Наша организация произвела модернизацию следующих объектов:

– производственной линии первоначальной стоимостью 100 млн. руб. Модернизация на сумму 25 млн. руб. завершена в апреле 2015 г. Срок полезного использования, установленный при принятии объекта к учету, составил 10 лет. Годовая норма амортизации – 10 %. Объект фактически эксплуатировался на протяжении 8 лет. За этот период начислено амортизации 80 млн. руб. Срок полезного использования после модернизации организация не пересматривала. Амортизация продолжает начисляться с мая 2015 г. от первоначальной стоимости, увеличенной на затраты по модернизации – 125 млн. руб., и изначально установленного срока полезного использования – 10 лет;

– оборудования, в отношении которого применяется производительный способ начисления амортизации. Модернизация продолжалась на протяжении 15 дней – с 1 по 15 мая 2015 г.

Также у нас периодически возникают ситуации, когда в результате поломки компьютеров вышедшие из строя детали заменяются на новые. При этом замена происходит не на такие же детали, а на более современные, с улучшенными характеристиками. Как следствие, технико-экономические показатели компьютеров также улучшаются.

1. Правомерно ли продолжать начисление амортизации после модернизации от первоначальной стоимости объекта основных средств, увеличенной на затраты по модернизации, и общего срока полезного использования, учитывая, что срок полезного использования после модернизации не пересматривался?

2. Как начислять амортизацию при проведении модернизации оборудования, если применяется производительный способ? Если модернизация проводилась в течение нескольких дней, нужно ли корректировать сумму начисленной производительным способом амортизации? Какая стоимость будет являться амортизируемой в месяце проведения модернизации?

Как рассматривается замена деталей (части) компьютера: как ремонт или как модернизация, если причиной замены стала неисправность компьютера, но одновременно произошло улучшение его технических характеристик (производительность)? Возможен ли пересмотр срока полезного использования после такой замены детали?

Антонина Васильевна, бухгалтер”

Возобновление начисления амортизации после проведения модернизации производственной линии

После первоначального определения амортизируемой стоимости и нормы (суммы) амортизации в случае изменения порядка начисления амортизации (независимо от причин такого изменения) базой для последующего расчета амортизационных отчислений являются:

– недоамортизированная (на момент изменения порядка) стоимость объекта;

– остаточный срок амортизации. Нормы (суммы) амортизации определяют исходя из остаточного нормативного срока службы (остаточного срока полезного использования) объекта (п. 66 Инструкции № 37/18/6 * ).

__________________________

* Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 27.02.2009 № 37/18/6 (далее – Инструкция № 37/18/6).

Проведение модернизации также относят к случаям изменения порядка начисления амортизации, так как изменяется амортизируемая стоимость основного средства.

После завершения модернизации применение для расчета амортизации первоначальной стоимости, увеличенной на сумму затрат по модернизации, и первоначального срока полезного использования не предусмотрено действующим законодательством.

После проведенной модернизации норму (сумму) амортизации необходимо рассчитать заново, исходя из остаточного срока полезного использования. В отношении производственной линии надо сделать следующий расчет:

– недоамортизированная (остаточная) стоимость после завершения модернизации будет равна 45 млн. руб. (100 + 25 – 80);

– остаточный срок полезного использования на момент завершения модернизации составит 2 года (10 – 8), или 24 месяца;

– новая годовая норма амортизации исходя из остаточного срока составит 50 % (1 / 2 × 100 %);

– годовая сумма амортизации будет равна 22,5 млн. руб. (45 млн. руб. × 50 %).

Исходя из указанных параметров следовало начислять амортизацию после завершения модернизации. В противном случае, если Ваша организация будет делать так, как изложено в письме, то сумма амортизации будет заниженной и за оставшийся период начисления амортизации Вы не сможете самортизировать стоимость объекта в полном объеме.

Начисление амортизации оборудования при применении производительного способа начисления амортизации

При начислении амортизации модернизируемого оборудования, по которому выбран производительный способ начисления амортизации, нужно руководствоваться общими подходами при начислении амортизации и специальными нормами |*|.

Учитывая, что амортизация представляет собой ежемесячный процесс при проведении работ по модернизации без остановки объекта основных средств либо с его остановкой на срок менее 1 месяца (несколько часов, дней), начисление амортизации в месяце проведения указанных работ не прекращается.

При возобновлении эксплуатации объекта после проведенной модернизации амортизацию начисляют при производительном способе исходя из недоамортизированной стоимости (с учетом ее изменения) и ресурса объекта (с учетом возможного изменения) начиная с месяца возобновления эксплуатации после проведения модернизации (приложение 4 к Инструкции № 37/18/6).

Если остановка объекта не производилась либо производилась на срок менее 1 месяца, при применении производительного способа месяцем возобновления эксплуатации объекта фактически является месяц ее проведения.

Следовательно, в месяце проведения модернизации амортизацию необходимо начислить уже от стоимости с учетом затрат на модернизацию.

Замена деталей компьютера и пересмотр срока амортизации

Возможность пересмотра срока, а также метода начисления амортизации в случае, если в отношении объекта основных средств выполнены работы по замене отдельных деталей, определяется видом таких работ.

Так, в случае проведения ремонта стоимость основного средства не изменяется, срок и метод начисления амортизации не пересматриваются.

Если же была проведена модернизация, то это приводит к увеличению стоимости объекта на сумму соответствующих затрат. При этом срок и метод начисления амортизации могут быть пересмотрены.

Как следует из Вашего письма, из-за поломки компьютера вышедшие из строя детали были заменены на новые. В результате этой замены технико-экономические показатели компьютера улучшились.

Если обратиться к критериям изменения характеристик объектов при каждом из видов работ (приведены в приложении 5 к Инструкции № 37/18/6), то основным отличительным критерием ремонта и модернизации является сохранение либо изменение технико-экономических показателей. При ремонте эти характеристики остаются неизменными, а модернизация приводит к изменению технико-экономических параметров (как правило, к улучшению).

Справочно: ремонт – совокупность работ по восстановлению исправности или работоспособности объекта или его составных частей с приведением объекта в соответствие с требованиями, определенными техническими нормативными правовыми актами, а также по предотвращению их дальнейшего интенсивного износа;

модернизация – совокупность работ по усовершенствованию объекта путем замены его конструктивных элементов и систем более эффективными, приводящая к повышению технического уровня и экономических характеристик объекта.

Могу предположить, что в нашем случае имеет место ремонт компьютера с элементами модернизации. Для определения видов работ необходимо обратить внимание на критерии изменения характеристик объектов при каждом из видов работ, а именно на такой критерий, как изменение технико-экономических показателей.

– конструкция и комплектация;

– стоимость объекта (приложение 5 к Инструкции № 37/18/6).

А вот проведение модернизации приводит к изменению технико-экономических параметров, как правило, к улучшению.

На основании изложенного, если осуществляется ремонт основных средств, который сопровождается заменой деталей, улучшающих технические характеристики (производительность), следует говорить не о ремонте, а о модернизации. Следовательно, после проведения такой модернизации возможен пересмотр срока полезного использования для целей начисления амортизации.

Напомню, что выбор и пересмотр нормативных сроков службы и (или) сроков полезного использования объекта исходя из установленных базовых режимов работы относятся к функциям комиссии по проведению амортизационной политики (приложение 1 к Инструкции № 37/18/6) |*|.

Надеюсь, я помогла Вам своими разъяснениями.

Источники:

http://ilex.by/modernizatsiya-pevm-kak-uchest/

http://glavkniga.ru/elver/2016/13/2389-amortiziruem_posle_apgrejda.html

http://www.gb.by/izdaniya/glavnyi-bukhgalter/provodim-modernizatsiyu-oborudovaniya-i